Zusätzliche Informationen zum Thema Warenlieferung Drittland!

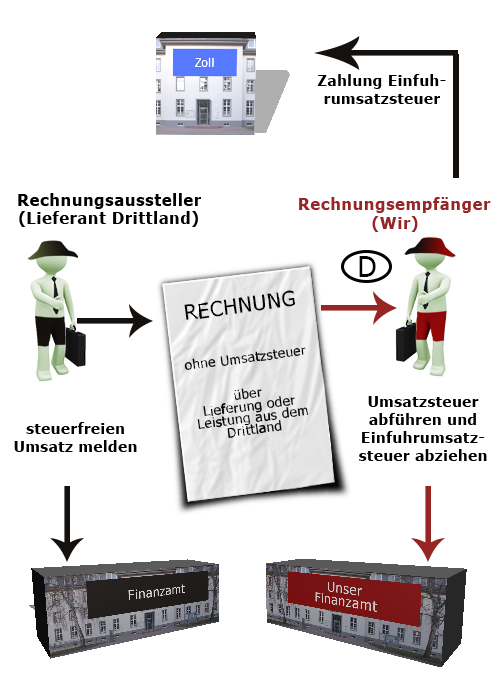

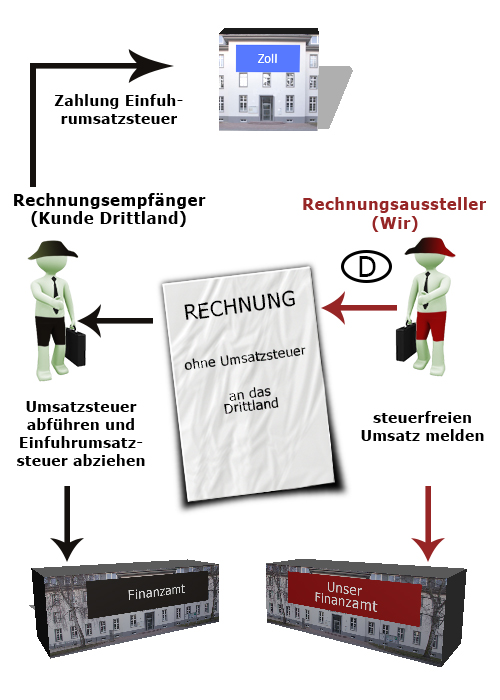

Da ja grundsätzlich bei Warenlieferungen an das Ausland das Bestimmungslandprinzip gilt, stellen wir, wenn alle Voraussetzungen erfüllt sind, eine Rechnung ohne Umsatzsteuer aus. Unser Kunde zahlt dann beim Import die Umsatzsteuer, welche in seinem Land erhoben wird.

Man ist dazu verpflichtet entsprechende Nachweise über die Ausfuhr der Waren zu führen.

Als primär zu verwendender Belegnachweis hierfür gelten die im IT-Verfahren ATLAS-Ausfuhr elektronisch übermittelten Ausgangsvermerke. ATLAS bedeutet – Automatisiertes Tarif- und Lokales Zoll-Abwicklungs-System – und ist eine Zollsoftware der deutschen Zollverwaltung. Man erhält in der Regel einen elektronischen Ausfuhrnachweis, Edifact-Mitteilung genannt. Diese Mitteilung muss eine MRE-Nummer (Movement Reference Number) enthalten und ist zusammen mit der Rechnung zehn Jahre aufzubewahren. Dabei ist zu beachten, dass Daten die man elektronisch erhält auch elektronisch aufbewahrt werden müssen.

Es gibt jedoch auch bestimmte Voraussetzungen, die zu einer Befreiung von der elektronischen Übermittlung führen. Auch für diese Befreiungsvoraussetzungen muss ein eindeutiger und leicht nachprüfbarer Nachweis in den betrieblichen Unterlagen geführt werden. Einzelheiten sind geregelt in § 13 UStDV und Abschn. 6.10 UStAE. Eine Befreiungsvoraussetzung wäre zum Beispiel ein Ausfuhrfall mit geringer Bedeutung (bis 1.000 EUR). Wie in diesen Ausnahmefällen der Ausfuhrnachweis zu führen ist, wird in den §§ 8–11 UStDV und Abschn. 6.1–6.9 UStAE geregelt. Folgende Angaben sind jedoch Bestandteil dieser Ausfuhrnachweise:

- Name und Anschrift des Versenders

- handelsübliche Bezeichnung und Menge des ausgeführten Gegenstandes

- Ort und Tag der Ausfuhr

- Ausfuhrbestätigung der zuständigen Grenzzollstelle

Im Gegensatz zum Ausfuhrnachweis benötigt man, wenn die Ware abgeholt wird, lediglich eine qualifizierte Abholbestätigung. Diese sollte folgende Daten enthalten:

- Eine schriftliche Bestätigung des Empfängers, welche Person (eigener Mitarbeiter oder Mitarbeiter einer Spedition) die Ware abholen wird.

- Von dieser abholenden Person muss man den Reisepass kopieren. Stimmt der Name nicht mit der genannten Person überein, braucht man eine Bestätigung, dass er beim Empfänger oder der Spedition arbeitet.

- Weiterhin lässt man sich von der abholenden Person schriftlich bestätigen, wann und wo die Ware übergeben wurde und wohin die Ware unverzüglich geliefert wird.

Weitere passende Links: