Geschäfte mit dem Drittland oder sonstigen Ausland

Wenn wir Ware an einen Kunden in einem sogenannten Drittland verkaufen, so spricht man von Export. Beim Überschreiten der Grenze werden durch den Zoll amtliche Ausfuhrnachweise erstellt. Kaufen wir von einem Lieferanten aus einem sogenannten Drittland Ware ein, so spricht man von Import. In dem Augenblick indem die Ware in unser Land kommt, wird hier durch den Zoll die inländische Einfuhrumsatzsteuer erhoben und ist von uns zu zahlen. Beziehen oder erbringen wir jedoch Dienstleistungen aus oder in ein Drittland, so wird die Umsatzsteuer mit Hilfe der Umsatzsteuerformulare im entsprechenden Land abgeführt.

Damit die Umsatzsteuerformulare von der Buchführungssoftware richtig ausgestellt werden, sind diese Rechnungen auf besondere Konten zu buchen. Zusätzlich ist zu unterscheiden, ob es sich um eine Lieferung oder eine Leistung handelt.

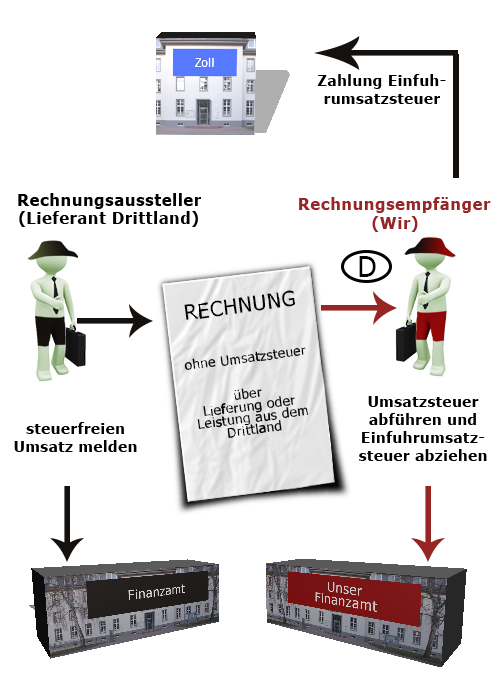

Eingangsrechnung – Lieferung/Leistung an das Drittland

Wir bekommen von unserem Lieferanten eine Rechnung ohne Umsatzsteuer, sofern die Lieferung oder die Leistung in Deutschland steuerpflichtig ist. Handelt es sich um eine Warenlieferung, so zahlen wir die Einfuhrumsatzsteuer an der Grenze, beim Zollamt oder an den Spediteur. Handelt es sich jedoch bei der Eingangsrechnung um Dienstleistungen, so müssen wir die deutsche Umsatzsteuer ermitteln und an unser Finanzamt abführen. Wenn wir mit unserem Unternehmen vorsteuerabzugsberechtigt sind, so können wir die selbst ermittelte Umsatzsteuer gleichzeitig als Vorsteuer geltend machen.

Wareneingang Drittland buchen

Wareneingang Drittland buchen

Empfangene Dienstleistung Drittland buchen

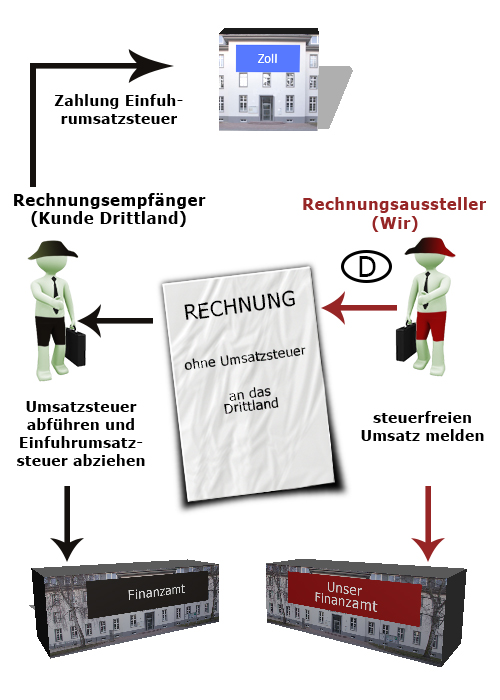

Kundenrechnung – Lieferung/Leistung an das Drittland

Wenn wir einen Kunden von uns, der seinen Firmensitz im Drittland hat, mit Waren beliefern möchten, so benötigen wir zwingend den amtlichen Ausfuhrnachweis. Wir bekommen diesen in der Regel von der Spedition oder beim Zollamt. Können wir also nachweisen, dass unser Kunde aus dem sonstigen Ausland ist und das die Ware auch in dieses Land gelangt, so können wir eine Rechnung ohne Umsatzsteuer ausstellen.

Warenverkauf Drittland buchen

Erbrachte Dienstleistung Drittland buchen

Weitere passende Links:

Umsatz Inland

Umsatz EU Ausland

Umsatz § 13b UStG – Reverse-Charge-Verfahren

Pingback: Rechnung Wareneingang Drittland buchen

Pingback: Rechnung Dienstleistung Drittland buchen

Pingback: Warenverkauf Drittland buchen - Erfassung USt-VA

Pingback: Erbrachte Dienstleistung Drittland buchen