Geschäfte mit dem EU-Ausland

Machen zwei Unternehmer innerhalb der EU Mitgliedsstaaten Geschäfte miteinander so wird die Umsatzsteuer nicht an der Grenze oder beim Zollamt abgeführt, sondern das Ganze findet über die Umsatzsteuerformulare statt. Wir benötigen für solche Geschäfte zwingend eine Umsatzsteueridentifikationsnummer. In den Umsatzsteuerformularen sind für diese Art von Umsätzen besondere Felder vorgesehen, in denen außerdem nach Lieferung und Leistung unterschieden wird.

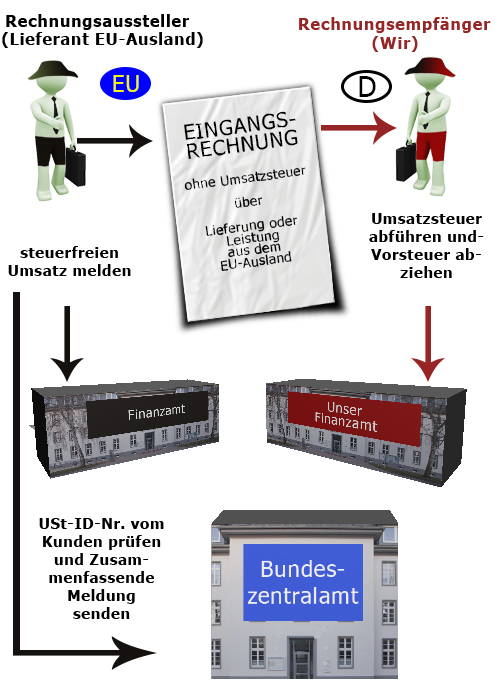

Eingangsrechnung – Lieferung/Leistung aus dem EU-Ausland

Damit unser Lieferant aus dem EU Ausland uns eine Rechnung ohne ausgewiesene Umsatzsteuer ausstellen kann, benötigt dieser zwingend unsere Umsatzsteueridentifikationsnummer. Haben wir dann eine solche Rechnung von unserem Lieferanten erhalten, sind wir verpflichtet die Umsatzsteuer dafür abzuführen. Sind wir mit unserem Unternehmen jedoch dazu berechtigt Vorsteuer zu ziehen, können wir dies in diesem Fall auch in gleicher Höhe tun.

Wareneingang EU-Ausland buchen

Wareneingang EU-Ausland buchen

Empfangene Dienstleistung EU-Ausland buchen

Kundenrechnung – Lieferung/Leistung an das EU-Ausland

Wenn wir unserem Kunden, welcher im EU Ausland seinen Firmensitz hat, eine Rechnung ohne Umsatzsteuer ausstellen wollen, benötigen wir dessen Umsatzsteuer-Identifikationsnummer. Diese müssen wir prüfen lassen und können dann nach erfolgter Bestätigung die Rechnung erstellen. In diesem Fall schuldet nun der Kunde die Umsatzsteuer seinem Finanzamt. Wenn wir Ware an einen Kunden im EU Ausland verkauft haben, benötigen wir außerdem einen Nachweis darüber, dass die Ware beim Kunden angekommen ist.

Warenverkauf EU-Ausland buchen

Erbrachte Dienstleistung EU-Ausland buchen

Weitere passende Links:

Umsatz Inland

Umsatz Drittland

Umsatz § 13b UStG – Reverse-Charge-Verfahren