Einige Zusatzinformationen zum Thema Warenlieferung EU-Ausland!

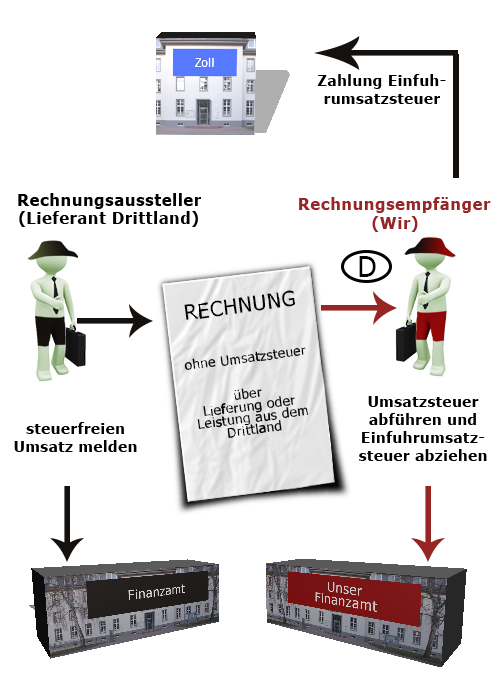

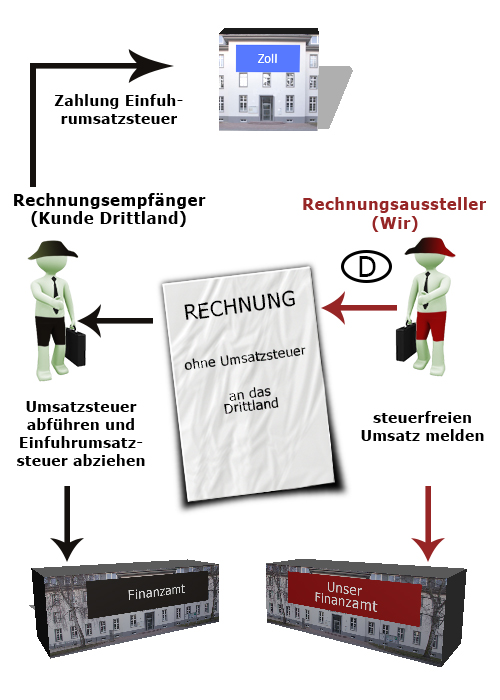

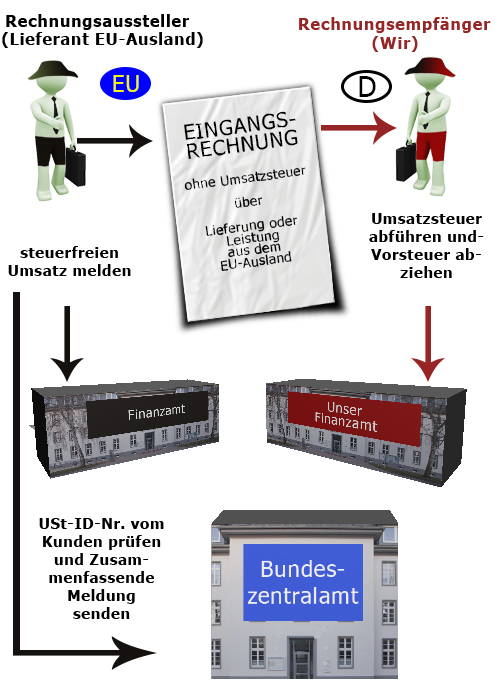

Grundsätzlich gilt bei Warenlieferungen an ausländische Unternehmen das Bestimmungslandprinzip, dabei sind solche Umsätze dort umsatzsteuerpflichtig, wo sie verbraucht beziehungsweise genutzt werden. Es sind jedoch bestimmte Voraussetzungen erforderlich, um Rechnungen ohne Umsatzsteuer ausstellen zu können. Sind diese Voraussetzungen jedoch erfüllt, ist der Kunde dazu verpflichtet die Umsatzsteuer seines Landes beim Import zu zahlen.

Welche Voraussetzungen sind also erforderlich?

1. Umsatzsteuer-Identifikationsnummer des Kunden

Generell benötigt man für Auslandsgeschäfte eine Umsatzsteuer-Identifikationsnummer. Das Bundeszentralamt für Steuern (BZSt) vergibt die USt-IdNr. auf Antrag (§ 27a UStG). Möchte man nun für einen Kunden innerhalb der EU Mitgliedsstaaten eine Rechnung ausstellen, benötigt man eben diese Umsatzsteueridentifikationsnummer. Man sollte über die Internetseite des Bundeszentralamtes für Steuern diese Umsatzsteueridentifikationsnummer prüfen und bestätigen lassen. Liegt die Bestätigung vor und stimmt die Umsatzsteuer-Identifikationsnummer mit dem Ort der Lieferung überein, so kann man die Rechnung mit dem Hinweis steuerfreie innergemeinschaftliche Lieferung ausstellen.

2. Belegnachweis bei Warenlieferungen führen

Laut § 17a UStDV ist man bei innergemeinschaftlichen Lieferungen im Geltungsbereich dazu verpflichtet mit Belegen nachzuweisen, dass man selbst oder der Abnehmer den Gegenstand der Lieferung in das übrige Gemeinschaftsgebiet befördert oder versendet hat. Die Voraussetzung muss sich aus den Belegen eindeutig und leicht nachprüfbar ergeben. Das gilt vor allem für Abholaufträge. Bei Versendungsaufträgen werden auch andere Nachweise anerkannt.

Eine Bestätigung des Abnehmers, dass der Gegenstand der Lieferung in das übrige Gemeinschaftsgebiet gelangt ist, nennt man Gelangenheitsbestätigung.

Eine solche Gelangenheitsbestätigung muss folgende Angaben enthalten:

- Name und Anschrift des Abnehmers

- Menge und handelsübliche Bezeichnung der Waren

- Hinweis, wann und wo die Ware angekommen ist. Bei Abholung, wann und wo die Ware ankommen wird.

- Ausstellungsdatum der Bestätigung

- Unterschrift des Abnehmers oder eines Bevollmächtigten des Abnehmers

Wird die Gelangenheitsbestätigung elektronisch übermittelt, ist die Unterschrift nicht erforderlich. Außerdem ist eine Sammelbestätigung möglich. Diese muss mindestens einmal im Quartal erfolgen.

Bei Versendung sind anstelle der Gelangenheitsbestätigung je nach Versandart folgende Unterlagen als Nachweis zugelassen:

- Verkäufer beauftragt Kurierdienst – Tracking- und Tracing-Protokoll des Kurierdienstes (elektronische Sendungsverfolgung)

- Verkäufer beauftragt Postdienstleister – Empfangsbestätigung eines Postdienstleisters

- Abnehmer beauftragt Spedition – unterschriebener Frachtbrief sowie die Zahlungsbestätigung des Kunden

- Verkäufer beauftragt Spedition – Frachtbrief vom Empfänger unterschrieben

Die Gelangenheitsbestätigung beziehungsweise andere Nachweise muss man zusammen mit der Rechnung zehn Jahre aufbewahren.

Weitere passende Links:

EU Ausland Warenverkauf

EU Ausland Wareneinkauf