Grundsätze

Der § 8 Abs. 1 EStG bestimmt, dass zum Arbeitslohn alle Einnahmen gehören, die dem Arbeitnehmer aus dem Dienstverhältnis zufließen. Unter welcher Bezeichnung oder in welcher Form die Einnahmen gewährt werden ist unerheblich.

Sachbezüge sind z. B. freie Verpflegung, kostenlose oder verbilligte Abgabe von Gütern, kostenlose oder verbilligte Nutzung einer Wohnung.

Im Zusammenhang mit den Sachbezügen steht der Begriff geldwerter Vorteil.

Geldwerter Vorteil ist ein Begriff, der in den Fällen verwendet wird, in denen ein Arbeitnehmer Arbeitslohn in Form unentgeltlicher oder verbilligter Überlassung von Sachwerten oder Dienstleistungen erhält.

Mit geldwerter Vorteil wird der Geldbetrag bezeichnet, den der Arbeitnehmer ausgeben müsste oder zusätzlich ausgeben müsste, wenn er sich die Sache oder die Dienstleistung nach dem üblichen Endpreis am Abgabeort (Kleinhandelspreis einschließlich Umsatzsteuer) selbst beschaffen würde. Dieser Geldbetrag ist in der Regel als steuerpflichtiger Arbeitslohn anzusetzen. Für die Bewertung bestimmter Sachbezüge gelten jedoch einheitliche Bewertungsrichtlinien (Sachbezugswerte oder Durchschnittswerte). Der Bezug solcher Sachwerte oder Dienstleistungen kann durch den Rabattfreibetrag steuerbegünstigt sein. Bei Zuwendungen im ganz überwiegenden betrieblichen Interesse (Annehmlichkeiten) ist der Bezug steuerfrei.

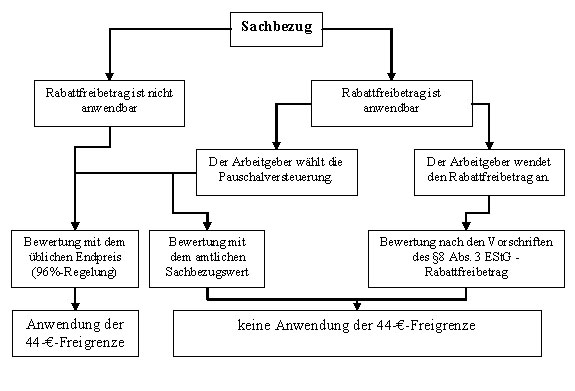

Die Bewertung der Sachbezüge erfolgt nach den allgemeinen Vorschriften des § 8 Abs. 2 EStG. Handelt es sich bei den Sachbezügen um Waren oder Dienstleistungen, die vom Arbeitgeber nicht überwiegend für den Bedarf seiner Arbeitnehmer hergestellt, vertrieben oder erbracht werden, so kommen die besonderen Vorschriften des § 8 Abs. 3 EStG zur Anwendung (siehe Schema weiter unten und Rabattfreibetrag).

Sachbezugswerte

In der Sozialversicherungsentgeltverordnung (Sachbezugsverordnung) werden für die Gewährung kostenloser Verpflegung und Unterkunft amtliche Sachbezugswerte festgesetzt. Sind für bestimmte Sachbezüge Sachbezugswerte festgesetzt worden, gelten sie zwingend!

Anwendung der 44-Euro-Freigrenze (Bagatellgrenze)

Zur Vereinfachung gibt es im §8 Abs. 2 EStG eine Kleinbetragsregelung, die die Bagatellvorteile aus Sachbezügen , nicht der Lohnsteuer unterwirft. Unabhängig davon, ob es sich um eine Zuwendung im eigenbetrieblichen Interesse des Arbeitgebers oder um Annehmlichkeiten handelt, unterliegen die Vorteile aus Sachbezügen nicht der Lohnsteuer, wenn der geldwerte Vorteil im Monat insgesamt nicht über 44 € (inkl. USt) liegt.

Grundsätze der Bewertung von Sachbezügen

Die Bewertung von Sachbezügen kann man schematisch so darstellen:

Erfolgt die Bewertung also nicht nach §8 Abs. EStG (Rabattfreibetrag), wird die

Bewertung nach den Vorschriften des §8 Abs. 2 EStG – (Ortsüblicher Preis) vorgenommen.

Wenn keine amtlichen Sachbezugswerte für die Sachbezüge festgesetzt sind, ist nach §8 Abs. 2 EStG der übliche Endpreis am Abgabeort anzusetzen. Der übliche Endpreis einer Ware oder Dienstleistung ist gekennzeichnet durch:

- Er wird im allgemeinen Geschäftsverkehr von Endverbrauchern (Letztverbrauchern) in der Mehrzahl der Verkaufsfälle am Abgabeort für gleichartige Waren oder Dienstleistungen tatsächlich gezahlt (also einschließlich Umsatzsteuer).

- Bei der Ermittlung dieses Preises werden die üblichen Preisnachlässe abgezogen. Nach R 8.1 Abs. 2 Satz 9 der Lohnsteuer-Richtlinien kann aus Vereinfachungsgründen auf die Ermittlung des ortsüblichen Preis verzichtet und der um 4% geminderte Angebotspreis (so genannte 96%-Regelung) angesetzt werden. Es ist von dem Angebotspreis auszugehen, mit dem die Ware oder Dienstleistung fremden Letztverbrauchern im allgemeinen Geschäftsverkehr angeboten wird.

Auf den nach diesen Grundsätzen (ortsüblicher Preis oder 96%-Regelung) ermittelten Preis ist die 44-Euro-Freigrenze anwendbar.

Sind für bestimmte Sachbezüge Sachbezugswerte festgesetzt worden, gelten sie zwingend. In diesen Fällen ist die 44-Euro-Freigrenze nicht anwendbar.

Pingback: Buchführung: Geldwerter Vorteil, Lohnsteuerrichtlinien